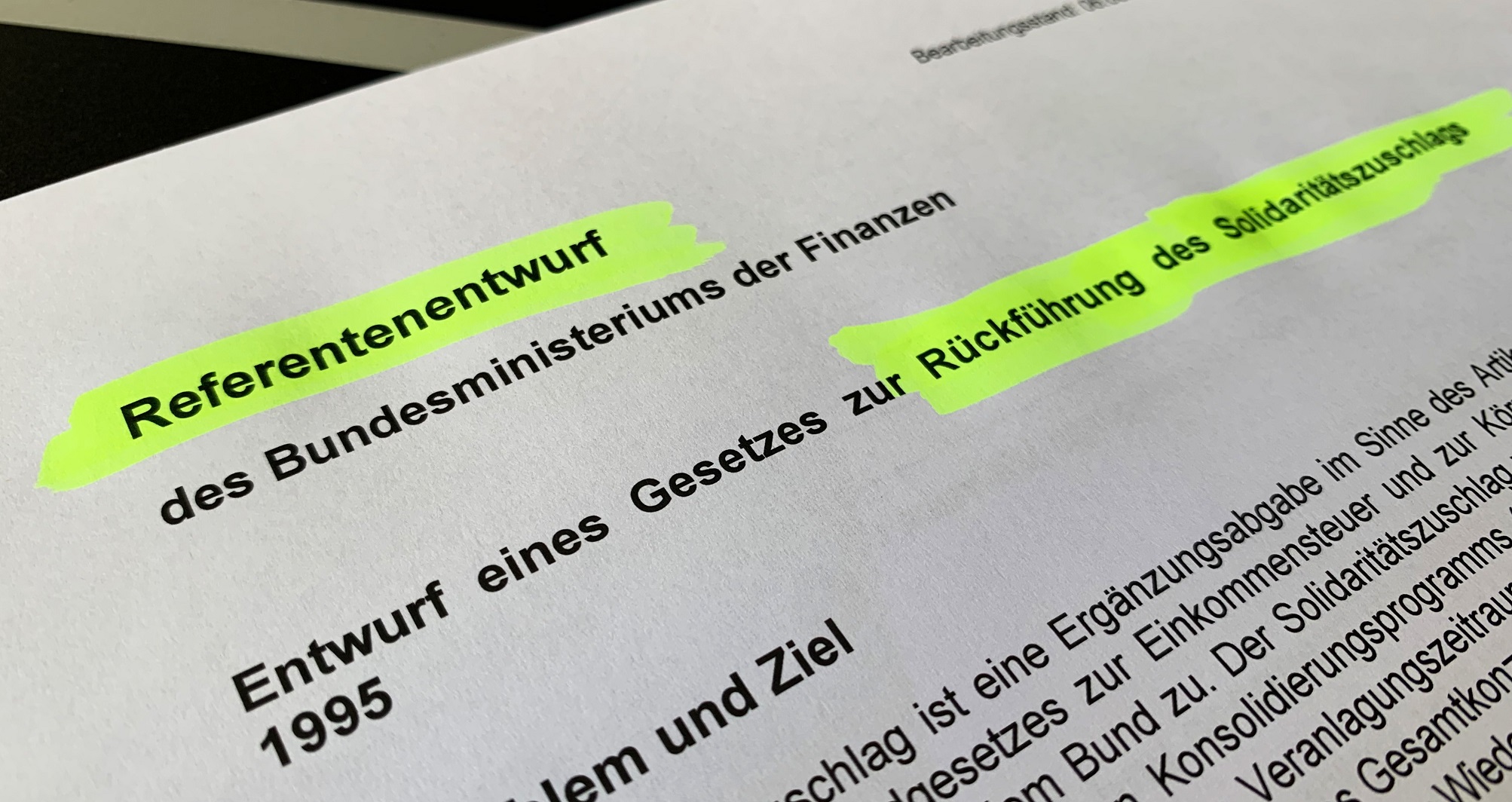

In der Kabinettssitzung am 21.08.2019 hat sich die Bundesregierung auf eine teilweise Abschaffung des Solidaritätszuschlages und damit die Umsetzung des Gesetzesentwurfs von Finanzminister Scholz verständigt (vgl. Referentenentwurf des BMF, Entwurf eines Gesetzes zur Rückführung des Solidaritätszuschlages 1995 vom 06.08.2019, übernommen in den Gesetzesentwurf der Bundesregierung vom 21.08.2019).

Dieser sieht eine teilweise Abschaffung des Solidaritätszuschlages ab 2021 vor, von der nach Angaben des Gesetzesentwurfes rund 90 Prozent der Steuerpflichtigen betroffen sein sollen. Lediglich Einkommen ab ca. 75.000 EUR sollen weiterhin mit dem Solidaritätszuschlag belastet werden. Die teilweise Abschaffung wird durch erheblich angehobene Freigrenzen im SolzG bewirkt. Bei Überschreitung der Freigrenze sei eine sogenannte „Milderungszone“ geplant, damit es zu keinem sprunghaften Anstieg des Steuersatzes kommt. Einen vollständigen Abbau des Solidaritätszuschlages wird im Rahmen der Ziel- und Problemstellung des Gesetzesentwurfes zumindest in Aussicht gestellt – jedoch ohne zeitliche Eingrenzung. Das Bundesministerium der Finanzen (BMF) schätzt die aus der teilweisen Abschaffung resultierenden Steuermindereinnahmen für den Staat auf ca. 10,89 Mrd pro Jahr.

Kommentar:

Die teilweise Abschaffung des Solidaritätszuschlages ist diesseitig zu begrüßen. Diese Maßnahme stellt einen längst überfälligen Schritt zur Stärkung der Binnennachfrage dar und führt zu einer Entlastung für kleine aber insbesondere mittlere Einkommen.

Die ausschließliche Belastung von höheren Einkommen hat jedoch zur Folge, dass der Solidaritätszuschlag nun der Einführung einer Reichensteuer durch die Hintertür gleicht. Mit der teilweisen Abschaffung weicht die Regierung von den zahlreichen Forderung nach einer vollständigen Abschaffung des Solidaritätszuschlages ab und verschiebt diese auf unbestimmte Zeit. Der Gesetzesentwurf bezieht sich im Rahmen der Begründung dieses Modells auf das Bundesverfassungsgericht (BVerfG, Beschluß v. 09.02.1972 – 1 BvL 16/69, BVerfGE 32, 333), welches die Ergänzungsabgabe für grundgesetzkonform erachtete und darauf verwies, dass die Berücksichtigung sozialer Gesichtspunkte es auch rechtfertigt, einen Teil der Einkommensteuerpflichtigen nicht zu erfassen. Die Verfassungsrichter führten aus „Bei Steuern, die wie die Einkommensteuer an der Leistungsfähigkeit des Steuerpflichtigen ausgerichtet sind, ist die Berücksichtigung sozialer Gesichtspunkte zulässig und geboten. Deshalb konnte der Gesetzgeber auch bei der Ergänzungsabgabe, die im Ergebnis eine Verschärfung der Einkommensteuer darstellt, solchen Erwägungen Rechnung tragen. Die Ergänzungsabgabe sollte mit der stärkeren Besteuerung der höheren Einkommen der Verteilung der zusätzlichen Steuerlast nach der Leistungsfähigkeit in besonderem Maße Rechnung tragen […]“, BVerfG, Beschluß v. 09.02.1972 – 1 BvL 16/69, BVerfGE 32, 333.

Es ist anzunehmen, dass zahlreiche Steuerpflichtige eine Prüfung der Aktualität und Vereinbarkeit der Grundsätze dieser Rechtsprechung mit der des geplanten Gesetzes zur Rückführung des Solidaritätszuschlages vor dem Bundesverfassungsgericht anstreben werden.