Steuern für YouTuber, Influencer, Websitebetreiber und Co.

Ein gesponserter Beitrag hier, ein kleiner Werbebanner da und irgendwann auch die ein oder andere Produktplatzierung im Video. Bei vielen begann es als Hobby, entwickelte sich Stück für Stück zu einer Einnahmequelle und bevor man sich versah, war man über kurz oder lang auf einmal Internet-Unternehmer.

Internet-Unternehmer?! Das klingt für viele erst einmal befremdlich…“immerhin ist das Ganze ja nur ein Hobby“. Früher oder später stellen sich viele Internet-Unternehmer jedoch die Frage:

„Muss ich wegen meinen Einnahmen ein Gewerbe anmelden und eine Steuererklärung abgeben?“

Die Antwort: Es kommt darauf an…

…und zwar darauf, ob man mit dem YouTube-Channel, den Bildern auf dem Instagram-Account, den Werbebannern auf der eigenen Website oder den Artikeln im eigenen Blog Einnahmen erzielt und einen Gewinn anstrebt.

ACHTUNG, SPOILER: wer mit seinem Onlineauftritt keine Einnahmen generiert muss hierfür ebenso wenig eine Steuererklärung abgeben wie jemand, der beispielsweise seinen YouTube-Kanal lediglich als Hobby betreibt und dessen Ausgaben die Einnahmen auf lange Sicht übersteigen (#Liebhaberei).

Für alle anderen gilt: Verdient man in Deutschland Geld, ist das Finanzamt grundsätzlich immer interessiert. Sobald also die ersten Anfragen für Produktplatzierungen, bezahlte Artikel oder Werbeanzeigen vorliegen, ist es nicht verkehrt – über welche Umwege auch immer – genau in diesem Artikel gelandet zu sein.

1. Steuererklärungspflicht

Eine weit verbreitete (jedoch teilweise fehlerhafte) Annahme unter Internet-Unternehmern ist, dass man keine Steuererklärung abgeben muss, wenn die eigenen Einnahmen den sogenannten Grundfreibetrag (2016: 8.652 EUR, 2017: 8.820 EUR, 2018: 9.000 EUR) nicht übersteigen (§ 56 EStDV).

Hinsichtlich dieser Halbwahrheit muss man zweifelsfrei differenzieren; und zwar neben dem fachlichen Wahrheitsgehalt dieser Aussage auch nach der jeweiligen Steuerart. Das Steuerrecht umfasst nämlich nicht nur das Einkommensteuerrecht, sondern auch das Umsatzsteuerrecht, das Gewerbesteuerrecht und diverse andere Rechtsgebiete (die für Internet-Unternehmer jedoch von untergeordneter Bedeutung sind und auf die daher im Rahmen dieses Artikels nicht eingegangen wird).

1.1. Einkommensteuererklärung

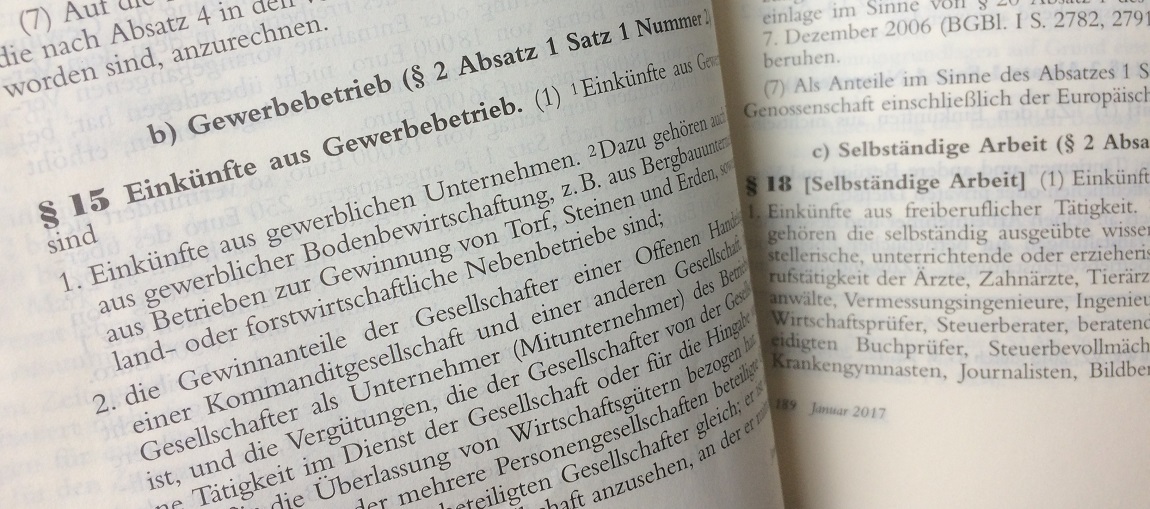

Ein Onlineunternehmer erzielt in der Regel Gewinneinkünfte aus Gewerbebetrieb (§ 15 EStG) oder selbstständiger Arbeit (§18 EStG), je nachdem wie sich seine Einnahmen zusammensetzen. Stellen die Einnahmen aus dem Online-Business die einzigen Einkünfte dar, ist man tatsächlich erst dann zur Abgabe einer Einkommensteuererklärung verpflichtet, wenn das zu versteuernde Einkommen (nicht die Einnahmen) den oben angeführten Grundfreibetrag übersteigt.

Vorsicht ist geboten, wenn man zusätzlich haupt- oder nebenberuflich als Arbeitnehmer (Einkünfte aus nichtselbständiger Arbeit) tätig ist. In Kombination mit dieser Einkunftsart existiert lediglich eine Freigrenze in Höhe von 410 EUR (§ 46 Abs. 2 Nr. 1 EStG). Man muss hiernach eine Steuererklärung abgegeben, wenn man mit seinem Gewinn aus dem Onlinebusiness diese Freigrenze überschreitet.

Beispiel:

Wird der YouTube-Kanal als Nebengewerbe betrieben und wirft im Jahr einen Gewinn in Höhe von 5.000 Euro ab, dann werden zu diesem Betrag die restlichen — im selben Kalenderjahr erzielten — Einkünfte addiert. Angenommen man befindet sich zudem in einem Angestelltenverhältnis, welches 20.000 Euro Jahresgehalt einbringt, dann würde die Summe der Einkünfte 25.000 Euro betragen. Als Angestellter ist man Arbeitnehmer, was die Freigrenzenregelung aktiviert. Durch die 5.000 Euro wäre die Freigrenze von 410 EUR somit überschritten und man wäre aufgrund des YouTube-Kanals verpflichtet eine Steuererklärung abzugeben. Auch ohne die Freigrenzenregelung wäre man in diesem Fall abgabeverpflichtet, da das zu versteuernde Einkommen bei einer Summe der Einkünfte in Höhe von 25.000 Euro vermutlich den Grundfreibetrag übersteigen würde.

Anders sähe es aus, wenn der Angestelltenjob nicht existieren würde. Die Einkünfte würden lediglich 5.000 Euro betragen und würden den Grundfreibetrag unterschreiten — eine Abgabepflicht für eine Einkommensteuererklärung würde in diesem Fall nicht bestehen.

Hat man die Abgabe einer Steuererklärung bisher nicht vorgenommen und die Tätigkeit dem Finanzamt somit noch nicht angezeigt, ist das jedoch noch kein Grund für eine Panikattacke.

Gibt man eine Steuererklärung ab und liegt das zu versteuerndes Einkommen in dem Jahr unter dem Grundfreibetrag, fällt keine Einkommensteuer an. Man reicht die Steuererklärung ein und das Finanzamt setzt daraufhin die Steuer auf 0 Euro fest. Für die Folgejahre kann man dann darüber hinaus einen Antrag auf Nichtveranlagung stellen. Wird diesem Antrag seitens der Finanzverwaltung entsprochen, muss man dann für die Folgejahre keine Steuererklärung abgeben, insofern sich die Verhältnisse nicht ändern.

Liegt das zu versteuernde Einkommen über dem Grundfreibetrag und wurden bisher noch keine (oder zu wenig) Vorauszahlungen auf die Einkommensteuer geleistet, wird das Finanzamt mit Erlass des Bescheides eine Nachzahlung anfordern.

Hatte man bisher noch keinen Kontakt mit der Finanzverwaltung könnte man freilich auch auf den Gedanken kommen: „eigentlich brauche ich auch gar nichts abgeben, hat ja bisher auch geklappt“. Das wäre jedoch mitunter fatal. Über Querverweise von Google etc. erfährt die Finanzverwaltung früher oder später zumindest von einem Teil der Einnahmen. Es folgt in der Regel eine Aufforderung zur Abgabe einer Steuererklärung. Dies erscheint auch logisch, denn wie sollte das Finanzamt ohne Mitwirkung des Steuerpflichtigen überhaupt wissen, wie hoch dessen Einnahmen und Ausgaben letztendlich waren?

Spätestens wenn eine derartige Aufforderung zur Abgabe ins Haus flattert sollte man den Aufmerksamkeitspegel doch erhöhen und die angeforderte Zuarbeit leisten. Ab diesem Zeitpunkt ist es dann auch egal, ob man eigentlich nicht abgabeverpflichtet wäre, da die Aufforderung zur Abgabe durch die Finanzverwaltung eine zwingende Abgabepflicht nach sich zieht (§ 149 Abs. 1 S. 2 AO).

Kommt man dem Gesuch des Finanzamts dennoch nicht nach, wird das zuständige Finanzamt die Einkünfte schätzen (§ 162 AO) und folglich willkürlich eine Steuer nach Branchenvergleichswerten festsetzen. Reagiert man hier nicht rechtzeitig, wird der erlassene Schätzbescheid rechtskräftig und man muss den festgesetzten Betrag auch dann zahlen, wenn das eigene zu versteuernde Einkommen tatsächlich unter dem Grundfreibetrag gelegen hat.

1.2. Umsatzsteuererklärung

Im Gegensatz zur Abgabepflicht bei der Einkommensteuererklärung ist man bei der Umsatzsteuer bereits dann zur Abgabe einer Umsatzsteuererklärung verpflichtet, wenn man die erste Werbeanzeige schaltet. Die Umsatzsteuerpflicht greift also ab dem Zeitpunkt, ab dem man Einnahmen erwirtschaften will. Eine Gewinnerzielungsabsicht ist nicht nötig. Neben einer Jahreserklärung sind unter gewissen Voraussetzungen auch unterjährige sogenannte Umsatzsteuervoranmeldungen abzugeben (hierzu mehr unter 4.2).

1.3. Gewerbesteuererklärung

Die Abgabe einer Gewerbesteuererklärung ist erst dann notwendig, wenn der Gewerbeertrag (Gewinn) den Freibetrag von 24.500 Euro überschreitet. Wie der Gewinn eines Internet-Unternehmers ermittelt wird, ist in Abschnitt 5 dieses Artikels dargestellt.

2. Gewerbeanmeldungspflicht

Oft sind Internet-Unternehmer in diesem Zusammenhang auch unsicher, ob sie verpflichtet sind ein Gewerbe anzumelden oder nicht. Auf diese Thematik wurde bereits ausführlich in dem Artikel „Bloggen und Steuern“ eingegangen. Die wichtigsten Punkte sollen jedoch – zur Vollständigkeit – dennoch an dieser Stelle angeführt werden.

§ 15 Abs. 2 EStG enthält eine Legaldefinition eines Gewerbebetriebes. Diese ist zentral für die Beantwortung der Frage nach der Gewerbeanmeldungspflicht.

Nach dem Wortlaut liegt ein Gewerbe vor, wenn die nachfolgenden Charakteristika bejaht werden können:

- Selbständigkeit (Unternehmensrisiko und Unternehmerinitiative)

- Nachhaltigkeit (auf Dauer angelegt)

- Gewinnerzielungsabsicht

- Beteiligung am allgemeinen wirtschaftlichen Verkehr

Als Internet-Unternehmer muss man demnach in der Regel ein Gewerbe anmelden, wenn man ein eigenes Online-Business hat, über dessen Inhalte entscheidet, einen dauerhaften Betrieb anstrebt und die Absicht hat Gewinne zu erzielen.

Die Anmeldung erfolgt vor Ort beim zuständigen Gewerbe- und Ordnungsamt, ist jedoch vielerorts mittlerweile auch online möglich. Die Kosten variieren dabei von Region zu Region, liegen aber im Durchschnitt bei ca. 25 Euro.

Wenn man die Gewerbeanmeldung ausgefüllt und abgegeben hat, erhält man normalerweise innerhalb der nächsten Wochen einen Fragebogen zur steuerlichen Erfassung vom Finanzamt zugesandt. Dieser ist wichtig für die Einstufung des Unternehmers und ist somit mit Sorgfalt auszufüllen.

§ 15 Abs. 2 EStG enthält auch negative Abgrenzungsmerkmale, von denen für die Einstufung eines Internet-Unternehmers jedoch lediglich die Abgrenzung zur selbstständigen Tätigkeit (§18 EStG) einschlägig ist. Die selbständige Tätigkeit nachfolgend näher beleuchtet.

3. Freiberufler oder Gewerbetreibender?

3.1. Abgrenzung und Rechtsfolgen

Ein Gewerbeschein wäre nicht von Nöten, wenn man Einkünfte aus selbständiger Arbeit im Sinne von § 18 EStG erzielt. Relevant für den Internet-Unternehmer ist in diesem Zusammenhang die freiberufliche Tätigkeit (§18 Abs. 1 Nr. 1 EStG). Es erfolgt somit eine klare Trennung zwischen Gewerbetreibenden (mit Einkünften nach § 15 EStG) und Freiberuflern. Die Folgen hiervon sind weitreichend. Ein Freiberufler unterliegt nicht der Gewerbesteuer und muss zudem keinen Beitrag an IHK und Co. zahlen. Dementgegen können jedoch je nach Tätigkeit andere Abgaben fällig werden (beispielsweise Beiträge für die Künstlersozialkasse etc.). Insgesamt ist die Einstufung als Freiberufler jedoch als vorteilhaft zu erachten.

Für die Unterscheidung gibt es zahlreichen Kriterien. Eine aussagekräftige Anlaufstelle sind die in § 18 Abs. 1 Nr. 1 S. 2 EStG angeführten Tätigkeiten sowie die sogenannten „Katalogberufe“:

„Zu der freiberuflichen Tätigkeit gehören die selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit, die selbständige Berufstätigkeit der Ärzte, Zahnärzte, Tierärzte, Rechtsanwälte, Notare, Patentanwälte, Vermessungsingenieure, Ingenieure, Architekten, Handelschemiker, Wirtschaftsprüfer, Steuerberater, beratenden Volks- und Betriebswirte, vereidigten Buchprüfer, Steuerbevollmächtigten, Heilpraktiker, Dentisten, Krankengymnasten, Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer, Lotsen und ähnlicher Berufe.“

Hierbei ist nunmehr die ausgeübte Tätigkeit exakt zu beleuchten. Ein Blogger könnte beispielsweise Einnahmen aus journalistischer oder wissenschaftlicher Tätigkeit erzielen, wenn er Fachartikel veröffentlicht. Die Einnahmen aus Werbebannern sind dementgegen jedoch zweifelsfrei den Einkünften aus Gewerbebetrieb zuzuordnen.

Ein YouTuber könnte mit seiner Tätigkeit als Filmemacher ebenfalls als Freiberufler eingestuft werden, wenn seine Inhalte einem entsprechenden Standard entsprechen. Hierbei ist laut herrschender Meinung vor allem auf den Grad der Professionalisierung abzustellen.

Letztendlich ist die exakte Einstufung aufgrund der zahlreichen Abgrenzungskriterien nicht immer leicht und unterliegt daher stets einer Einzelfallbetrachtung. Ihr ist mit äußerster Sorgfalt zu begegnen, da die steuerrechtlichen Folgen weitreichend sind und eine falsche Eingruppierung im worst case eine Menge Geld kosten kann.

3.2. Anzeige der Tätigkeit

Erzielt man aus seiner Tätigkeit als Freiberufler Einkünfte aus selbständiger Arbeit, genügt es, dem Finanzamt diese Tätigkeit anzuzeigen. In der Regel legt man kurz dar, dass man lediglich Einkünfte aus den sogenannten Katalogberufen (oder vergleichbaren Tätigkeiten) des § 18 Abs. 1 EStG erzielt. Das Finanzamt kann dann anhand der Angaben eine eigenständige Gegenprüfung durchführen.

3.3. Mischformen

Als Mischformen werden Einnahmen bezeichnen, die in Teilen sowohl als gewerblich, als auch als freiberuflich zu qualifizieren sind. Hierbei ist die sogenannte „Abfärbetheorie“ (§ 15 Abs. 3 Nr. 1 EStG) zu beachten. Diese gilt (momentan) nur für Personengesellschaften (Zusammenschlüsse mehrerer Personen zu einem Unternehmen, z.B. GbR). Bei diesen dürfen nach jüngster Rechtsprechung lediglich 3% und maximal 24.500 Euro, aus gewerblichen Einkünften bestehen, da sonst die Abfärbung erfolgt — alle Einkünfte wären damit als gewerblich einzustufen und eine Gewerbeanmeldung erforderlich (#Infizierung).

Betreibt man einen YouTube-Channel, Instagram-Account oder Blog allein, dann ist man regelmäßig Einzelunternehmer und muss die Einnahmen lediglich in gewerbliche und freiberufliche aufteilen (und sauber trennen!). Es erfolgt jedoch keine Infizierung der freiberuflichen Einkünfte durch die gewerblichen.

Beispiel:

Erzielt ein YouTuber freiberufliche Einnahmen aus der Produktion von hochwertigen Nachhilfevideos in Höhe von 5.000 Euro und zusätzlich Einnahmen aus dem Schalten von Werbeanzeigen in Höhe von 1.000 Euro, ist eine Aufteilung in 5.000 Euro aus freiberuflichen Einkünften und 1.000 Euro aus gewerblichen Einkünften vorzunehmen.

Um eine klare Trennung zu erreichen ist es ratsam für die Werbeanzeigen (gewerbliche Einkünfte) ein gesondertes Gewerbe anzumelden und eine eigenständige Buchhaltung zu führen.

Abwandlung:

Erzielt eine YouTuber-GbR (Personengesellschaft) freiberufliche Einnahmen aus der Produktion von hochwertigen Nachhilfevideos in Höhe von 5.000 Euro und zusätzlich Einkünfte aus dem Schalten von Werbeanzeigen in Höhe von 1.000 Euro, ist eine Abfärbung — und somit insgesamt eine gewerbliche Tätigkeit — anzunehmen.

(Betriebsausgaben sind in beiden Fällen aus Vereinfachungsgründen nicht angefallen)

Da hinsichtlich der freiberuflichen Einkünfte ohnehin stets eine Einzelfallbetrachtung erfolgen muss, ist eine pauschale Aussage nicht möglich.

4. Die verschiedenen Steuerarten

Für Gewerbetreibende und Freiberufler sind die Einkommensteuer und die Umsatzsteuer relevant, wohingegen die Gewerbesteuer nur den erstgenannten Unternehmerkreis betrifft.

4.1. Einkommensteuer

Selbständige und Privatleute mit Gewerbeschein erzielen Einkünfte aus Gewerbebetrieb nach § 15 Abs. 1 Nr. 1 EStG. Freiberufler erzielen dementgegen Einkünfte aus selbständiger Arbeit im Sinne des § 18 EStG. Die Bemessungsgrundlage ist das zu versteuernde Einkommen und die Berechnung wird durch den Steuertarif geregelt. Wie hoch die Steuerbelastung des Steuerpflichtigen letztendlich ist, hängt von der Höhe der erzielten Einkünfte sowie einer Vielzahl weiterer Faktoren wie z.B. Sonderausgaben, Anzahl an Kindern, Einzel- oder Zusammenveranlagung uvm. ab.

4.2. Umsatzsteuer und Kleinunternehmerregelung

Die Umsatzsteuer wird für die meisten Internet-Unternehmer größtenteils eine Nullnummer sein. Liegen die jährlichen Umsätze nämlich unter 17.500 Euro (seit 01.01.2020: 22.000 Euro) ist die Anwendung der sogenannten „Kleinunternehmerregelung“ zu empfehlen. Diese ist in § 19 Abs. 1 UStG normiert und besagt, dass in den eigens gestellten Rechnungen keine Umsatzsteuer ausgewiesen werden muss (man selbst schreibt sozusagen Nettorechnungen). Hierfür genügt ein kleiner Verweis auf die Umsatzsteuerbefreiung im Sinne des § 19 UStG auf der Rechnung.

Der Vorteil ist, dass der bürokratische Aufwand zu Beginn überschaubar bleibt, da man u.a. nicht zur Abgabe von unterjährigen Umsatzsteuervoranmeldungen verpflichtet ist.

Der Nachteil dieser Regelung ist der Verzicht auf den Vorsteuerabzug (§ 15 UStG), der Unternehmern (die nicht der „Kleinunternehmerregelung“ unterliegen) ermöglicht, die Vorsteuer für betriebsnahe Anschaffungen vom Finanzamt zurückzufordern.

Sind größere Investitionen geplant, kann der Verzicht auf Besteuerung als Kleinunternehmer sinnvoll sein. Diese Entscheidung kann sogar unterjährig getroffen werden (falls beispielsweise unerwartet hohe Kosten angefallen sind) indem man gegenüber dem Finanzamt die Optierung zur Umsatzbesteuerung beantragt (§ 19 Abs. 2 UStG). Aber Vorsicht, diese Entscheidung bindet anschließend für 5 Jahre.

Da sich der Influencer-Markt in den letzten Jahren enorm entwickelt hat, ist in der Zwischenzeit auch der Anteil der Fälle mit Umsätzen jenseits der Kleinunternehmergrenzen gestiegen. Diese Onlineunternehmer — oder jene, die auf die Anwendung des § 19 UStG verzichten — unterliegen der Umsatzbesteuerung mit all ihren Facetten.

Wer der Umsatzbesteuerung unterliegt muss diese auf seinen Rechnungen ausweisen. In Deutschland müssen in der Regel — abgesehen von den umsatzsteuerfreien Leistungen — 7% (ermäßigte Umsatzsteuer, § 12 Abs. 2 UStG) oder 19% (normale Umsatzsteuer, § 12 Abs. 1 UStG) des Nettobetrags an das Finanzamt abgeführt werden. Der jeweilige Betrag und der dazugehörige Steuersatz sind auf den Rechnungen auszuweisen.

Ihre Tücken hat die Umsatzsteuer für Internet-Unternehmer vor allem im internationalen Leistungsaustausch, da als Auftraggeber am Beispiel Google sowohl eine inländische Tochter des Google-Konzerns, regelmäßig aber vor allem Google Ireland in Betracht kommen.

Leistungsort Ausland: Erzielt man beispielsweise Einnahmen durch Google Adsense Irland, so sind diese Zahlungen von Google nach § 3a Abs. 2 UStG ohne Umsatzsteuer, da der Ort der sonstigen Leistung in Irland liegt und Google die Umsatzsteuer für deutsche Nutzer folglich bereits in Irland abführt (Reverse Charge Verfahren, analog § 13b UStG). Diese Einnahmen sind in Deutschland nicht steuerbar (unterliegen nicht der deutschen Umsatzbesteuerung). Nichts desto trotz müssen sie in den Umsatzsteuervoranmeldungen und der Umsatzsteuerjahreserklärung als nicht steuerbare sonstige Leistungen deklariert und darüber hinaus in einer Zusammenfassenden Meldung (ZM) an das Bundeszentralamt für Steuern übermittelt werden.

Leistungsort Inland: Ist auf der Gutschrift eine deutsche Tochter des Google Konzerns als Auftraggeber angeführt, liegt der Leistungsort im Inland und die sonstige Leistung ist damit steuerbar, steuerpflichtig und beispielsweise vom YouTuber nach § 13a Abs. 1 Nr. 1 UStG geschuldet.

Internet-Unternehmer, die nicht die „Kleinunternehmerregelung“ nach § 19 Abs. 1 UStG nutzen, müssen neben ihrer jährlichen Umsatzsteuererklärung oftmals auch unterjährig sogenannte Umsatzsteuervoranmeldungen abgeben (quartalsweise ab 1.000 Euro Steuer im vorangegangenen Kalenderjahr, § 18 Abs. 2 S. 1-3 UStG oder sogar monatlich ab 7.500 Euro Steuer im vorangegangenen Kalenderjahr, § 18 Abs. 2 S. 2 UStG). Dementgegen sind die Anwender der „Kleinunternehmerregelung“ lediglich zur Abgabe der jährlichen Umsatzsteuererklärung verpflichtet. Neugründer, die sich gegen die Kleinunternehmerregelung entschieden haben, unterliegen nach § 18 Abs. 2 S. 4 UStG im laufenden und im darauffolgenden Kalenderjahr der monatlichen Umsatzsteuervoranmeldungspflicht.

4.3. Gewerbesteuer

Die Gewerbesteuer ist für den Großteil der Internet-Unternehmer uninteressant, da diese gemäß § 11 GewStG erst anfällt, wenn der Gewerbeertrag (Gewinn) den Freibetrag von 24.500 Euro überschritten hat.

Für diejenigen, deren Gewerbeertrag (Gewinn) diesen Betrag überschreitet bemisst sich die Höhe der Gewerbesteuer nach dem Hebesatz der jeweiligen Gemeinde, in der man das Gewerbe angemeldet hat. Durchschnittlich kann man in Deutschland von ca. 14% Gewerbesteuer ausgehen. Erwirtschaftet man Gewinne in diesen Sphären ist die Konsultation eines Experten (Steuerberater oder Anwalt für Steuerrecht) zu empfehlen.

5. Wie werden die Einkünfte ermittelt?

Bei den Einkünften aus Gewerbebetrieb (§15 EStG) und selbständiger Arbeit (§18 EStG) handelt es sich um Gewinneinkunftsarten. Aus dieser Bezeichnung lässt schon ableiten, dass ein Gewinn zu ermitteln ist. Hierfür sieht das Gesetz verschiedene Gewinnermittlungsarten vor, welche in ihrem Schwierigkeitsgrad stark variieren. In der Regel wird die Wahl des Internet-Unternehmers auf die Einnahmenüberschussrechnung (EÜR) fallen, die in § 4 Abs. 3 EStG geregelt ist. Dabei wird der Überschuss der Betriebseinnahmen über die Betriebsausgaben ermittelt. Diese Form der Gewinnermittlung ist deutlich einfacher als die vergleichsweise komplizierte Bilanzierung und ist zudem — insofern sie von einem Profi (z.B. Steuerberater) erstellt wird — auch aus finanzieller Sicht deutlich günstiger. Ab einer gewissen Größe des eigenen Unternehmens ist die Bilanzierung für Gewerbetreibende gesetzlich vorgeschrieben. Der Internet-Unternehmer muss zwangsläufig bilanzieren, wenn er einen Umsatz in Höhe von 600.000 Euro oder ein Gewinn von 60.000 Euro überschreitet.

5.1 Betriebseinnahmen

Zu den typischen Betriebseinnahmen eines Internet-Unternehmers zählen beispielsweise:

- Zahlungen seitens Google

- Werbeeinnahmen

- gesponserte Artikel

- „Bookings“

- Produktplatzierungen

- Merchandise

- geschenkte Artikel (insofern der Schenker die 30% Pauschalversteuerung nicht übernommen hat)

- Einnahmen Kooperation

Prinzipiell muss man sich bei jeder Zuwendung (Geld- oder Sachleistung) fragen, ob diese durch das Online-Business veranlasst wurde und welcher Sphäre (freiberuflich oder gewerblich) sie zuzuordnen ist.

5.2 Betriebsausgaben

Typische Betriebsausgaben umfassen ganz klar das notwendige Equipment und einen Großteil des Aufwands der mit der Ausübung der Tätigkeit direkt oder indirekt zusammenhängt. Anzuführen wären hier vor allem Computer, Kamera, Software, aber auch Serverkosten, Reisekosten oder anteilige Kosten eines Arbeitszimmers (siehe hierzu unser Artikel „Das Arbeitszimmer im Steuerrecht“).

Manche Teile des Equipments können jedoch nicht sofort in voller Höhe als Betriebsausgaben abgezogen werden, sondern sind über ihre Nutzungsdauer abzuschreiben. Beispielsweise ist ein Computer, als bewegliches Wirtschaftsgut des Anlagevermögens, über die betriebsgewöhnliche Nutzungsdauer linear und zeitanteilig abzuschreiben.

Beispiel:

Man erwirbt ein Notebook am 15.07.2017 für 1.500 Euro. Die betriebsgewöhnliche Nutzungsdauer beträgt in der Regel 3 Jahre. Die Abschreibung würde sich jährlich auf 500 Euro belaufen. In 2017 sind jedoch lediglich 6 volle Monate zu berücksichtigen, da das Notebook erst im Juli gekauft wurde. Die Abschreibung in 2017 beträgt somit lediglich 250 Euro.

Hinsichtlich der Abschreibung gibt es darüber hinaus weitere Möglichkeiten (GWG, Sammelposten, etc.), deren jeweilige Erläuterung den Umfang des Artikels an dieser Stelle sprengen würde.

Fazit:

Im Internet kursieren viele Halbwahrheiten bezüglich der Besteuerung und der Steuerpflicht von Internet-Unternehmern. Die Steuerrechtsmaterie ist hochkomplex, ändert sich nahezu wöchentlich und hat genügend Sprengkraft, um bei fehlerhafter Anwendung ein großes Loch in die Geldbörse zu brennen. Das Steuerrecht ist ferner stets als eine Einzelfallbetrachtung zu verstehen. Nur weil Blogger A „nie Probleme bekommen hat“, muss das nicht zwangsläufig für YouTuber B (der vermutlich einen komplett anderen Hintergrund hat) gelten.

Empfehlenswert ist es zweifelsfrei, sich – zumindest ab einer gewissen Höhe der Einnahmen – den Rat eines Experten (z.B. Steuerberater) hinzuzuziehen. Grundsätzlich gilt: je höher die Einnahmen, desto höher die Komplexität des Unternehmens und die damit einhergehende steuerrechtlichen Würdigung.

Die angeführten Erläuterungen haben lediglich informatorischen Charakter, stellen keine Rechts- oder Steuerberatung dar und können diese mitnichten ersetzen. Die Informationen sind abstrakt, beziehen sich ausschließlich auf das deutsche Recht, entsprechen dem Rechtsstand des Beitragserstellungsdatums und können nicht auf jeden Einzelfall angewendet werden.

Ihre Ansprechpartner:

Steuer- und Wirtschaftskanzlei Kuhlmann

Regierungsstraße 28, 99084 Erfurt

- Dipl.-Kfm. Volker Kuhlmann, Steuerberater (Kanzleiinhaber)

- Martin Rudolph, M.A. Staatswissenschaftler, Junior Tax Consultant (Autor)

So erreichen Sie uns:

Email: info@steuerberater-kuhlmann.de

Internet: www.steuerberater-kuhlmann.de

Telefon: 0361/601 29 90

All-In-One Consulting

Kettenstraße 11, 99084 Erfurt

- Martin Rudolph, M.A. Staatswissenschaftler, Junior Tax Consultant, Unternehmensberater (Inhaber)

So erreichen Sie uns:

Email: info@all-in-one-consulting.de

Internet: www.all-in-one-consulting.de

Telefon: 0152 – 0 700 94 32